笔者认为造成年内市场结构大幅分化的主因有两个。其一,今年央行持续维持紧货币、宽信贷的货币政策,使得资本市场资金偏紧,股市缺乏系统性上涨行情的流动性基础;

其二,则是各行业的内生变化大,使得有限的资金集中在某些突出行业之中。例如经济数据向好使得市场对坏账的担忧下降,银行之前过低的估值得以修正;环保及去产能力度之大,使得周期行业的业绩普遍超预期,周期股也随之大涨;受益消费升级,食品饮料中的龙头公司则是业绩和估值双提升。

长期来看,一只股票的长期投资收益与公司的盈利能力是趋同的。但市场先生往往会过度的看多或看空。此时此刻,理性投资者不应该把更多的注意力放在已经涨幅居前的行业和个股身上。

低市盈率集中营

建筑装饰行业龙头未来的盈利是有保障的。

建筑装饰是低市盈率的股票集中营之一。截止到10月20日,申万一级行业建筑装饰的PE(TTM)为18.00倍,成为市盈率仅高于银行(7.43倍)和房地产(16.06倍)的一级行业,且申万建筑装饰行业指数年内的涨幅只有2.01%。

建筑装饰行业与固定投资息息相关,尤其是房地产投资关联度更高。而国内的房地产投资增速从2010年6月的38.20%持续下降至目前的8.10%,这也使得市场一直担忧建筑装饰行业将面临增长天花板。

这个行业上市公司的业务模式,往往是通过招投标获取订单,然后业务分包等方式整合社会上的施工公司和建材公司的资源进行工程建筑。由于工程项目款则以项目进度进行结算,甚至在项目结算后还有部分尾款作为保证金不能及时结算,因此建筑装饰公司需要通过银行及自有资金解决项目建设过程中的资金周转问题。

业务模式决定了,建筑装饰公司存在大量的应收账款和存货,以及应付账款。根据WIND统计,2016年建筑装饰行业的存货、应收账款周转天数分别是164.84天和76.57天,营业周期长达241.40天,资金效率太低了。如果用“应收账款+存货-应付账款-预收款项”来计算资金周转速度,发现营业周期为28.76天,资金使用效率还是不低的。

观察建筑装饰行业,虽然负债率比较高,但负债主要以经营负债为主。虽然行业的销售利润率普遍不高,但借助较高的权益乘数从而获得较好的净资产收益率,2014至2016年行业整体净资产收益率依次为13.08%、12.01%和11.16%。

实际上,建筑装饰行业龙头在目前的经济周期中新签订单为未来的营收增长提供了以保障基础,加上相对稳定的盈利能力,使得建筑装饰行业龙头未来的盈利是有保障的。

由于客户议价能力低,家装业务的毛利也明显高于公装业务。

建筑装饰行业并非只有高铁、公路、市政建设和高楼大厦的高大上项目,以及与之对应的大盘股。目前A股上市的装修装饰公司有118家,按申万宏源的行业划分,细分为房屋建设、装修装饰、基础建设、专业工程和园林工程。

目前在装修装饰和园林工程中有较多的次新股、中小市值个股,这些上市公司中大部分都是民企,不乏具备创新精神,积极拓展业务范围和模式创新,从而开创出新天地。

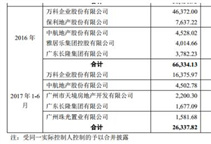

例如杭萧钢构借鉴其他行业加盟连锁的商业模式,与66家公司签订战略合作协议,向这66家合作伙伴输出钢结构住宅的设计、生产和施工技术,品牌以及管理,同时每家收取3000万元至5000万元不等的一次性资源使用许可费,和按照建筑面积收取5元/平米的资源使用费。

借助这种模式,公司2016年实现销售利润率从4.79%提升至12.25%,净利润增速高达272.38%。据公司2017年中报披露,上半年公司资源使用费收入6.48亿元,确认毛利5.21亿元,占比公司毛利74.79%。

金螳螂是行业中的龙头企业之一,曾经依靠公装业务在2009~2014年获得高速增长,2014年营收规模为206.89亿元,这奠定了公司在业内遥遥领先的龙头地位。

随着国内固定投资增速的下滑,公司的营业也在2015年出现下滑,2016年基本持平的状态。基于此,公司大力发展住宅业务,打造“金螳螂·家”、定制精装和品宅三个团队,发展互联网与实体店的线上线下营销互动。

截止到10月21日,公司已经有124家线下门店,预计年底将有134家。与之对应的是,公司“金螳螂·家”的2016年下半年和2017年上半年营业收入分别是4.23亿元和6.01亿元。

对标长期深耕于家装业务的东易日盛全年营业收入也只有30亿元规模,而金螳螂仅用一年时间就将金螳螂·家的家装营收规模就达到10亿元以上。而家装市场是典型的大行业小公司,这为行业内的强者提供了巨大增长空间。

对于金螳螂,二级市场可能最担心的是其大额应收账款。这主要与公司的业务模式和结算方式有关。截至目前,公司回收能力较好,近年来账龄一年内的应收账款保持在75%左右。

而参照东易日盛的家装业务,家装业务往往是以客户定金为主,资金周转率高,且由于客户议价能力低,家装业务的毛利也明显高于公装业务。

随着金螳螂家装业务的拓展,家装业务在营业收入中的份额提升将大幅改善公司整体的资产周转情况,并提升公司整理盈利能力。

目前金螳螂订单正处于逐季增长状态,加上家装业务的强势发展,未来金螳螂的营业收入有望获得较高增速。而由于当下金螳螂在线下布局和推广使得销售和管理费用大幅增长,但这种费用当期处理的方式有利于未来的业绩释放。

文章来源:微信公众号英才杂志