核心观点:

二季度公司加大品牌宣传力度,促销活动发力终端零售。

“4.16超级品牌日”特惠活动自3月25日起正式拉开序幕,公司联合红星美凯龙展开省际联动在全国范围内推广,活动期间公司邀请多位大牌明星与消费者现场互动,并通过天猫平台线上流量聚拢人气。5月“超级垫粉节”主打软床及床垫产品宣传,多促销活动发力助零售终端快速增长。

与居然之家签署战略合作协议,加大联合促销力度。

6月16日,公司与居然之家达成“1520战略”,即截止2020年公司将在居然之家全国连锁系统中新开专卖店1500家,在居然之家系统门店总数超过2000家,每年联合营销活动不低于200场,加大联合促销力度。

与线下家居卖场龙头强强联合,进一步提升经销商门店体量。

三四线城市门店布局有效对冲房地产数据下滑影响。

本轮房地产调控影响逐步显现,5月份最新地产成交数据显示,一二线同比回落明显,但三四线城市表现相对平稳,26个三四线城市新房成交同比上升4.5%,环比上升5.1%。公司国内拥有约3000家品牌专卖店,三四线市场仍在不断加密过程中,对冲一二线城市房地产走弱对家具消费影响。

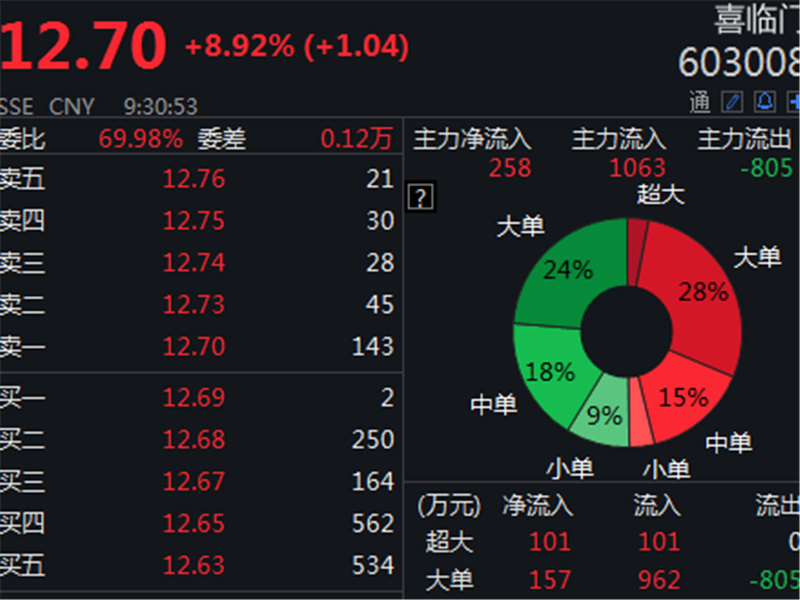

公司门店数与客单价双提升,二季度有望超预期,维持公司买入评级全品类、多层次产品矩阵在软体家具领域具备优势,软床及床垫业务推进表明不同品类协同效应显著,一站式服务持续提升客单价;三四线城市经销商门店数量可继续加密,新增门店与同店增长奠定成长基础。预计公司17-19年实现营收68.39、92.66、124.30亿元,净利润分别为8.95、12.04、15.80亿元,当前市值对应17年PE 为25.51倍,维持公司“买入”评级。

风险提示。

产能投放不及预期;公司渠道拓展速度不达预期。