2017年初家居企业上市,“大家居”作为上市企业招股书里频繁出现的热词再次掀起一阵波澜。据了解,“大家居”正式被提出是在2010年,当时部分家居企业拓展产品品类,陆续提出了家居一体化运营战略。若将单品类向多品类或全屋整体扩散理解为“大家居”,那么它实际出现的时间应该还要更早。

具有代表性的如欧派家居、索菲亚、好莱客、尚品宅配、大自然家居、兔宝宝、大亚圣象、德尔未来等都前前后后扩张了产品生产线,逐步从单品类产品服务到提供给消费者一站式自主选材、个性化整屋定制的全程服务的大家居模式。可以发现,在往大家居道路发展的企业里,基于柜体行业的强相关性,橱衣柜企业相互布局较为普遍,板材类企业相对较少,卫浴洁具跨品类的要更少些。橱衣柜作为“大家居”战略的领队企业,几年时间过去,回报并不明显,企业原主营产品在整体营收中仍占据无法撼动的地位。

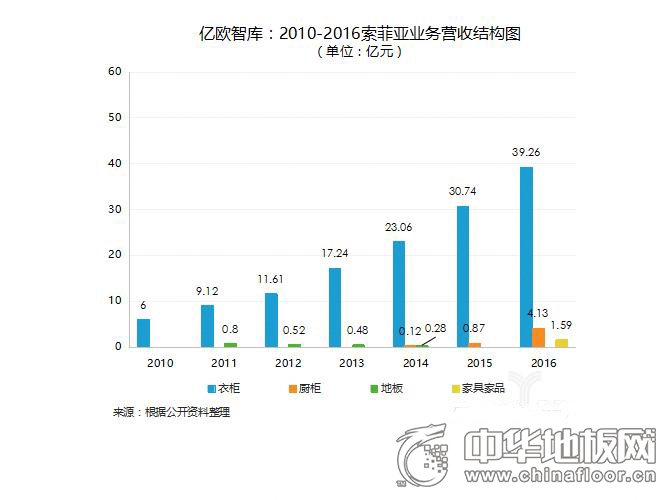

近期,橱衣柜领域如索菲亚、好莱客、欧派家居等早已经进行多个品类的扩张,索菲亚主要在衣柜领域占据一定领先的地位,2010年布局地板,2014年引进司米橱柜,2016年又新增了家具家品,品类的扩张,各品类健康的发展态势,让索菲亚大家居战略初见成效。但从其营收结构图来看,2016年橱柜及家具家品业务在总营收占比仅为12.72%,衣柜业务仍占主要营收渠道。

2010-2016索菲亚业务营收结构图

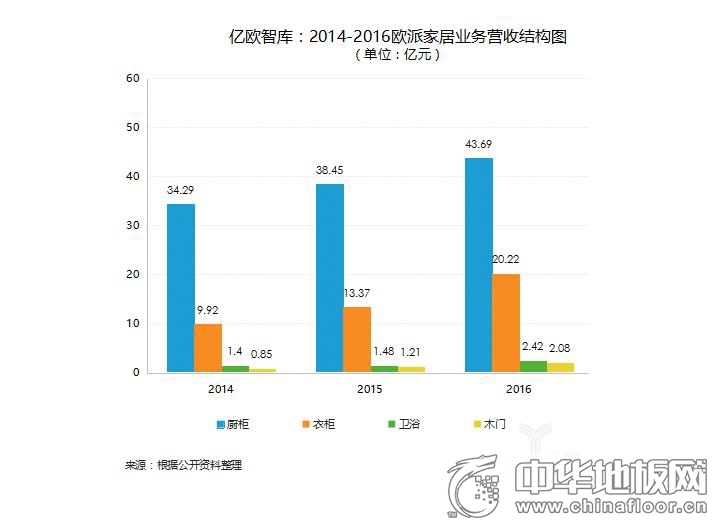

除了索菲亚,衣柜领域如好莱客、顶固集创等也遇到了类似的困境。橱柜行业如欧派家居,2016年业务总营收为71.34亿元,橱柜业务收入43.69亿元,卫浴和木门总占比6.31%,衣柜业务发展较为可观,占比28.34%。同样皮阿诺、我乐家居等以橱柜发家的企业,橱柜业务仍占主要比例,在此就不一一列举。

2014-2016欧派家居业务营收结构图

橱衣柜品类的跨越相对门槛要低一些,从欧派家居案例里可以得到答案。2003年欧派增加卫浴生产线,2005年发展衣柜业务,但从近三年业务结构图来看,衣柜行业增速和发展水平早已高过了卫浴,柜体间的切换对技术考核有一定的相似度,而卫浴洁具产品线则是从0开始,新的生产线,新的产业链条的搭建与管理。同样,在卫浴洁具领域,跨界到柜体板材的门槛也一样高。

2016年卫浴洁具品牌企业收入结构分布

从上表中可以看到,上市企业卫浴洁具的业务结构并没有发生很大的变化,依然围绕着卫生间这个功能区间内做产品,业务从卫浴洁具向吊顶、陶瓷做延伸。

除此之外,从上市企业历年披露的财报中了解,大部分单品类家居企业产品品类扩张依旧延续传统经营方式,拓展经销商体系,搭建专卖店,但今非昔比,随着经济物质高速上涨,门店建设费用也大幅提高,包括劳动成本的增长,再想通过搭建几千家门店的方式来实现家居千亿梦已是天方夜谭,索菲亚司米橱柜前期渠道建设,高额的管理费用,虽2016年橱柜业务营收4.13亿,但目前仍处于亏损状态;包括以地板起家的大自然家居的木门和橱衣柜业务也处于亏损,等等。

辩证来看这些数据,对于本身门槛较低的橱衣柜行业而言,“大家居”的效果的确不明显,至少在商业上并没有得到成功案例的验证。但从各大上市公司未来规划来看,似乎已经笃定了整体化大家居的商业模式,无论是品类增加,还是结合新科技新理念,智能制造等,“大家居”都顺势成为了未来家居行业不可缺少的主要板块。

以单品类起家的这些家居企业距离实现全屋整体化大家居还有很长的路要走,但仍值得一提的是,在未来经营管理计划中,不少家居品牌愈加重视信息化建设,利用信息化技术使产业链形成完全衔接,实现资源的充分利用和全面共享,通过智能制造升级增强柔性化生产能力,完成智能化产能布局,除此之外,包括人才建设与人才储备,而这些也将成为夯实企业进一步发展的基础性建设,成为实现“大家居”布局的有力保障。