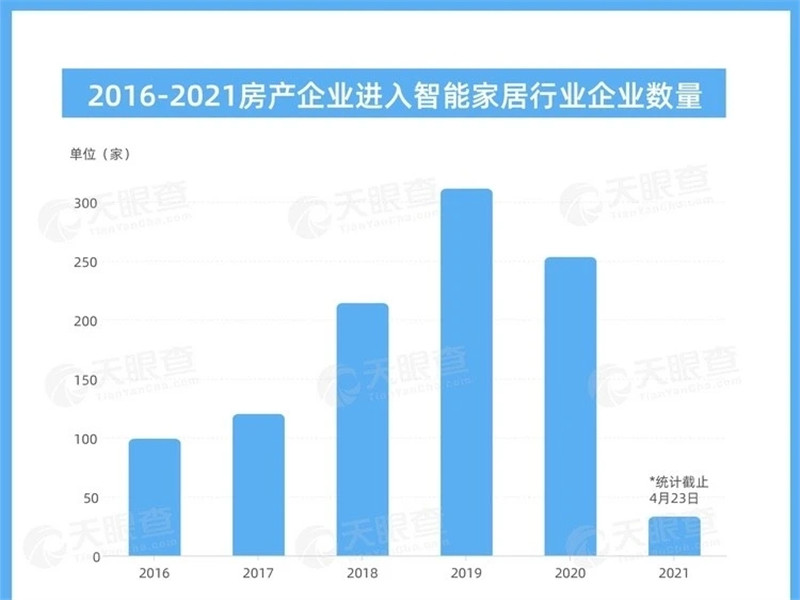

家居企业向家装细分方向发展的重要意义

第一,流量入口、设计主导权

家装产业链主要包括设计、硬装、软装三大块业务。位于产业链前端的设计、硬装等业务,传统来讲是由设计公司、家装公司包揽;而软装业务,则包括家具、家电产品的销售。

设计、家装位于整个家居产业链的上游端,在接触客户、获取客源方面有着天然优势。

尤其是设计师由于把握着整个硬装、软装的设计主导权,往往可以直接决定后续软装家具品牌、产品的选择。虽然目前软装设计在国内大众市场还不流行,但是可以预见,随着消费升级趋势,消费者审美、生活品味必将逐渐提升,软装设计依靠设计师的专业能力,在风格上形成与硬装设计的统一,提升消费者对整体家居风格、家具产品的满意度。

因此,对下游家具企业来说,向家装这个细分方向的拓展,对争夺前端流量入口、把握设计主导权从而直接促进业绩提升、攫取产业链上游利润,有着至高的战略意义。

第二,精装修(2B)、整装(2C)成为趋势

家装业务按客户渠道来划分,主要包括面向B端客户(开发商等)的精装修,以及面向广大C端消费者的家装业务。

按照目前行业认可的定义,整装服务是“以客户为中心,以整体设计为基础,提供装修材料、基础施工、软装配饰、定制家具、设计安装等全套服务项目,为客户提供能满足居住功能的整体家装解决方案”。

从这个宏观定义来说,2B、2C的整装服务,是涵盖从设计、硬装、软装的一条龙、一站式家居体验。不过目前这样的全产业链整装业务在国内还未实现。目前国内整装服务,2B主要表现是精装修交付;而2C目前更多是分别覆盖设计和硬装、设计和软装(全屋家具定制)等的相关业务。

1、精装修成为趋势:把握2B(开发商等)资源

2018年一二线城市的精装修渗透率已超过五成,一线城市甚至已接近九成。2018年上半年,全国出台精装修政策的省(市)已达19个,对全装修住宅比例提出了明确要求。随着政策支持、消费升级的市场驱动,相信精装修住宅的渗透率将在2019年及未来几年中持续提升。

因此,对于家居企业来说,从现在开始,在2019年尽早拓展、把握2B的资源(开发商等),是争取未来精装修软装市场、智能家居市场等的关键。也是事半功倍的抢占行业市占率的重要动作。

2、C端整装/全屋定制成为消费者装修的偏好模式

根据DCCI互联网数据中心的研究结果,2018年正在装修的业主,近40%倾向于选择全屋家具定制/整装服务及知名品牌的家居建材,以节省在装修阶段的时间与精力,其中,80、90后占82%。另外六成则选择清包/半包装修模式。

相信随着生活质量的不断提升、年轻一代成长起来成为家居市场的消费主力,整装模式将成为绝大多数消费者的偏好。

2C整装服务发展策略

第一,家居企业布局2C整装的两种发展策略

对于家居企业来说,发展整装2C业务,主要有两种方式:垂直化产业链延伸、搭建开放的生态平台。不管用哪种方式,于2019年开始积极布局设计师、家装公司资源,都是家居企业可以开始考虑的方向。

1、垂直化产业链延伸

垂直化产业链延伸,有助于家居企业依靠设计师团队、家装公司的相关资源、家装业务经验,在短时间内迅速拓展整装市场。但是由于只能选择特定的主体进行合作,对设计师、家装公司的选择就显得尤其重要。只有与专业、业务能力强、资源雄厚、产品优质的设计师和家装企业合作,才能在与同类型竞争对手的赛跑中保持领先优势。目前,家装行业集中度甚低,2C为主的龙头东易日盛的市占率仅为0.2%。极度分散的市场状况,导致垂直化产业链延伸要实现快速上规模,仍具有一定难度。

而从另一个侧面来说,优质的设计师、家装公司资源是有限的。比如,目前家装市场鱼龙混杂,没有家装专业经验的消费者,在家装过程中遇到的往往是半路出家、专业能力有限的设计师,无法为消费者提供满意的、符合其家居风格偏好的设计、家装产品。因此,一旦把握先发优势,成功获取这样的优质设计、家装资源,就拥有了在整装行业迅速提升核心竞争力、行业市占率的源泉。而合作的形式,主要包括与这些有实力、规模的全国性家装公司,第一梯队的区域性装修公司进行战略、业务合作,或者通过投资的形式对这些优质公司进行更严格的把控。具体用哪种形式,需要具体综合考虑所选择标的的资源、资质、价格等因素,通过两方详细协商确定。

2、开放的生态平台

打造开放的生态平台,就像小米在智能家居领域打造的物联网平台,意味着成为行业的引导者。当做到行业领先、产生规模优势之后,便意味着可以拥有行业相当规模的大数据资源、设计师和家装公司的资源,未来势必可以融合人工智能等高科技,推动行业革命性发展。

但是,打造开放平台的难度也比垂直化发展要大得多,如何获取流量、长期的资金投入、最新的互联网技术等等,都是选择这一路径的企业需要面临和解决的问题。目前按这一路径发展的代表性企业,包括线上家装平台土巴兔、齐家网、尚品宅配等。值得注意的是,这一模式需要相当一段时间的资金支持,互联网家装公司几乎都是经历了几年的净亏损状态,有的现在仍未能扭亏。

整装市场竞争格局

第一,目前整装市场主要布局玩家

目前涉足整装领域的玩家主要包括以下五大类细分行业的龙头企业:

第二,各细分行业龙头在整装方面发力策略

如上所述,发展2C整装主要包括垂直、平台两种模式。各家居细分行业龙头目前选择的发展方式如下:

1、垂直产业链延伸

(1)流量来源

布局整装的开发商,拥有天然B端渠道客源优势,比如碧桂园的“橙家”等。碧桂园拥有亿万级线下流量,未来3年将有100万套长租公寓的储备资源,这将是未来橙家在B端的重要客户资源之一。据“橙家”CEO王睿透露,“橙家”线上引流的获客成本是同行的1/3,而因为流量精准度高,转化率是行业平均水平的一倍。

与拥有C端流量资源的主体进行合作。比如,万科与链家合作的“万链”,60%的客户流量是通过拥有广大买房、换房需求的C端流量资源的链家来进行导流,主要专注于2C业务。

(2)供应链资源整合

对于家装相关的供应链资源,最迅速占领的方式之一,是通过资源互换、互利共赢,整合现有家装公司供应链资源。从产业链链条上来说,而更费力一些的方式,是自建供应链体系,包括制造、仓储、物流等体系的建立。橙家、万链、东易日盛等,都在布局自建供应链体系。一方面,地产开发商本身就拥有精装修合作的家装公司的供应链渠道优势;另一方面,自建供应链系统,短期看费力费钱,但是长期来讲却能在质量把控、标准化等方面做得更好,节约短期并购可能造成的内部团队、技术、产品等标准化磨合的时间成本、资金成本。万科、东易日盛都建立了自己的专业木作工厂,万科更是在着手培养自营家具品牌Innohome。欧派家居更是将投资40.29亿元,用于投资扩建清远、无锡、成都三大基地,将分别承担起华南、华北,华东、华西地区的生产供应。

但是必须承认,自建家装供应链非一蹴而就。需要和各大品牌建材供应商洽谈,打破原有利益格局,还要自建仓储物流体系,解决最后一公里配送。另外,要保持长期稳定的装修交付的高质量,需要持续进行人工工艺培训。因此,自建供应链资源任重道远,需要慢慢沉淀,稳打稳扎。

而说到产业链下游家具供应链资源,具有现有绝对优势、现成资源的,无疑是家具龙头、家具零售商等。比如,红星美凯龙的整装定制业务“家倍得”,软装部分的商品可直接从红星美凯龙现有产品资源中获取。

(3)设计资源

在优质设计师资源的获取方面,整装玩家目前主要有以下两种路径。第一,本身是设计师公司起家、因而拥有设计师资源,再向产业链下游逐步延伸。代表企业之一是东易日盛。其凭借本身雄厚的设计实力,向产业链下游拓展,推行涵盖家装产品开发、住宅装饰设计、施工、主材代理、自营木作产品配套的全产业链体系。

而非设计起家的家居龙头,则需要在抢占优质设计资源上费一番功夫。

2、开放型平台

(1)供应链资源、设计资源整合

如上所述,优质供应链、设计资源,是整装行业的核心竞争力之一。建立开放型平台的企业,一般通过自建强大的供应链体系,吸引中小家装公司加入自己的开放平台,为后者提供家装供应链、设计等方面的服务、资源共享。

尚品宅配的HomeKoo整装云平台免费向中小家装企业分享其强大的供应链资源,降低家装企业物流、采购成本,并通过中央厨房式供应链管理系统实现柔性化配送,将整装设计、虚拟装修、施工管控、供应链管理等全流程一站式打通。

齐家网通过控股线下实体家装公司来整合产品供应链,比如投资海鸥卫浴等。将品牌影响力、线上运营能力与线下物料的控制能力有机结合起来。

土巴兔自主研发了“图满意”(Tumax)3D云设计系统,对设计、产品和施工各个环节均有深度覆盖,可以有效提升装修设计、施工效率。平台的云调度体系可以实现施工主体、材料的智能调配,能有效降低装修公司的成本。

(2)流量来源

线上流量对搭建开放型平台的企业来说是成败关键因素之一。而互联网龙头企业现有的巨额线上流量,对家装开放平台来说,无疑是可以迅速打出品牌、占领市场的无可替代的资源。因此,大部分家装平台型企业的背后,或多或少都可以发现互联网巨头的影子。

尚品宅配巧妙地利用微信的巨额流量资源,通过其被业界奉为经典的“微信服务号”来进行流量引导、转化。服务号从2012年底开始运营,到2017年1月粉丝数超过900万,几乎每条发文阅读量都在10万+,转介率(通过微信服务号内容转发介绍顾客到店)高达40%。

齐家网背后的流量推手,则是百度。百度在2010年战略投资齐家网,支持齐家网获得更精准的搜索流量,从而获取更精准的优质客户。在流量渠道布局方面,齐家网除了在2014年推出自己的App之外,还在PC端、微信公众号、小程序、微博、头条号、熊掌号等多渠道布局,占据各大流量入口。

根据艾媒咨询的最新调研数据,2018年上半年,四成的中国受访用户通过搜索、书签收藏、直接输入网址等方式进入互联网家装平台。另有三成的用户通过App端登录。齐家网分别从PC端、App端发力,流量增长效果显著。2018年上半年的月独立访客达到4630万,同比增速48.5%。其中,5月份的独立访客达到5431万名,推荐用户数、转化用户数同比增幅都超过了45%。

(3)盈利模式

目前互联网家装企业的盈利模式较为相似,营业收入主要包括线上平台业务,以及自营室内设计、建筑服务。线上平台业务包括向商户提供线上平台渠道、订单推荐服务、许可证服务、建材供应链服务等。

搭建开放型平台,往往意味着在一段相当的时间之内需要持续地“烧钱”。比如,土巴兔遭遇连年巨额亏损,近三年净亏损高达24亿元。其巨亏的主要原因,包括转型目标不明确,家装承包业务收入持续减少,2018年上半年同比下滑82%;以及投入巨额广告费用,但并没有在真正优化产品、服务上进行有效提升,因此营销费用没有有效产生足够流量、转化率等收益。

相反,其竞品齐家网稳打稳扎,已于2018年上半年成功实现扭亏为盈。根据其半年报,齐家网上半年营收2.76亿元,同比增长33.8%。净利润2067万元,去年同期为亏损3848万元。归属股东净利润从去年的-1.58亿元增长至7.64亿元。

分析齐家网扭亏为盈的主要原因,发现其线上平台业务营收增长迅猛,同比增长117%;线上平台业务毛利率亦从84%增长至86%。带动整体毛利增长60%。线上业务迅猛增长的主要原因是,平台服务(丰富线上平台内容,提升了访客和用户推荐数,以及服务供应商对平台的粘性)、材料供应链(规模效应大幅降低供应链采购成本,从而为家装供应商提供更有竞争力的供应链服务、建材产品)均增加。而其有意识地降低毛利率较低(22%)、且在不断下降的自营室内设计和建筑服务,今后这一块业务更多向2B渠道侧重发展。

家居企业在整装领域可以布局的方向

综上所述,向家装这个细分方向的拓展,对争夺前端流量入口、把握设计主导权从而直接促进家具业务业绩提升、攫取产业链上游利润,有着至高的战略意义。

精装修将成为近几年的发展趋势,渗透率预计不断提升。因此,从现在开始,在2019年尽早拓展、把握2B的资源(开发商等),是争取未来精装修软装市场、智能家居市场等的关键。也是事半功倍的抢占行业市占率的重要动作。

C端整装正在成为消费者装修的偏好模式。2C整装市场在2018-2020年的市场规模,预计大致可达到3.1、3.3、3.4万亿元。对于家居企业来说,发展整装2C业务,主要有两种方式:垂直化产业链延伸、搭建开放的生态平台。不管用哪种方式,于2019年开始积极布局设计师、家装公司资源,都是家居企业可以开始考虑的方向。

优质供应链、设计资源,是整装行业的核心竞争力之一。可以说,未来整装服务攫取全产业链巨额利润,很大一部分是强大的供应链资源的较量。对于家装相关的供应链资源,最迅速占领的方式之一,是通过资源互换、互利共赢,整合现有家装公司供应链资源。而另一种方式,自建供应链系统,短期看费力费钱,但是长期来讲却能在质量把控、标准化等方面做得更好,节约短期并购可能造成的内部团队、技术、产品等标准化磨合的时间成本、资金成本。