1. 要 闻

【1】2019年,如何应对定制家居市场发生的重大变化?

头部品牌的集中度将会越来越高,以索菲亚,欧派,尚品宅配为代表的头部企业,仍将保持平稳增长,尽管增长速度已经放缓,但仍将以新常态速度扩张。

在第四季度,家居行业经历了非常严峻的市场挑战,速度骤然下降。预测,2018年欧派集团增长速度为15-18%,前三季度增速为18%,索菲亚约15-20%,尚品宅配则25-30%的增速,其中尚品宅配增幅来自于O2O持续贡献,以及渠道网络布局。

处于弱势的二三线品牌,在2018年也出现了不同程度的业绩下滑,部分甚至是断崖式的,一方面,头部品牌索菲亚、欧派继续以特价套餐引流,对二三线品牌形成强势打压;另一方面,成本的持续上涨,终端的萎缩以及精装修配套的快速崛起,使得以零售占主导渠道的品牌,面临着巨大的经营压力。

而近年来跨界进入定制家居行业的品牌,以及那些还没有在市场上完成品牌建设,渠道布局的新品牌,面对激烈的市场竞争,以及无差异化的产品,投入加大,产出却大不如以前。

在这一轮竞争中,同质化严重,专业度低的团队,毫无特色的品牌,将以无增长甚至下滑的业绩草草收场,部分沦为代工,飞单,甚至直接关门歇业。

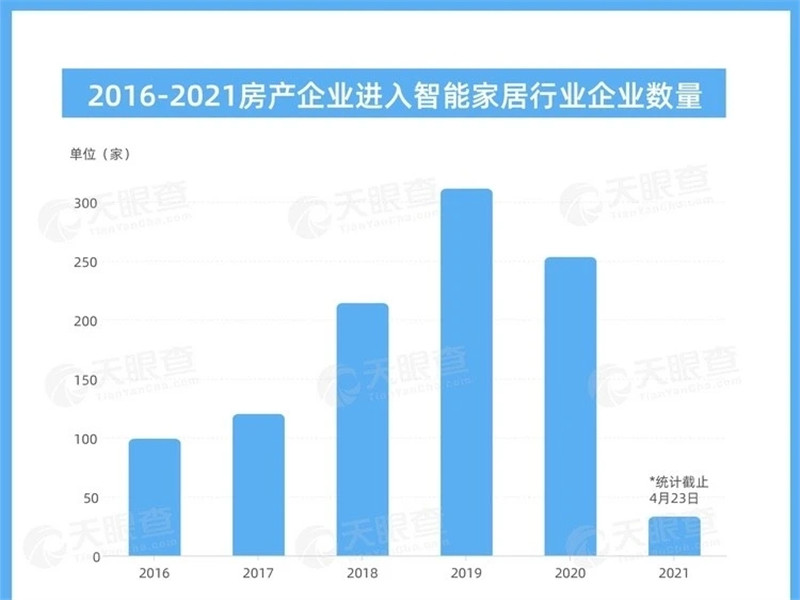

据亿欧智库统计,截止12月10日,2018年来家居家装行业整体融资数额高达213.98亿元,相比2017年,无论是数量还是金额上都大幅度提升,同比增长高达8倍之多。一方面是行业的艰难发展,另一方面则是家居行业的资本战愈演愈热。其中,浙江兔宝宝集团,以7亿元进入家居行业资本市场控股,并购关联企业;而顾家家居则手笔更大,在2018年表现的异常抢眼。先是收购上海班尔奇,再并购德国Rolf Benz,又控股上市公司喜临门、泉州玺堡家居,等等,完成了一连串惊艳的资本动作。不仅仅如此,2018年,顶固集创在一片红海中,强势登陆主板市场,此外,一些定制家居企业也得到了资本的战略投资。比如,红星美凯龙就投资了包括欧派在内的诗尼曼、威法、佰丽爱家等多家定制家居企业。因此,尽管定制家居行业火爆,但目前已经形成了定制家居上市公司、地板、管道、厨电等定制家居企业延伸的定制家居板块、背靠诸如红星美凯龙这样大树的定制家居企业,这三方的定制家居品牌不低于20家。

【2】楼市利好信息传来,家居市场有望在2019年下半年回暖!

从短期(3个月)来看,2018年9月全国商品房单月销售面积同比下滑3.6%,首次转负,根据广发证券发展研究中心地产组复盘观察,从以往周期来看,转负至见底大概需要2-3个季度,因此短期内房地产景气度预计将持续下行,连带家具行业景气度走弱。

从中期(6个月)来看,根据历史经验推算,预计2019年二季度地产销售增速有望见底,届时对家具板块悲观情绪有望实现修复。

从长期 (1年以上)来看,2019年竣工面积受新开工影响,或好于今年。根据以往经验看,2008年之后,开发商开发体量逐步扩大,出于资金滚动开发的需求,竣工较新开工会出现一定的滞后。

我们发现2017年下半年起新开工面积同比增速持续提升,按照历史经验推断,预计随着明年二季度后竣工面积有望向好,同时叠加行业景气度向好刺激地产商推盘,竣工面积向好确定性增强,有望助力家具行业景气度进一步复苏。

【3】传统家居产品与定制家居的营销模式有巨大差异

关于我们定制家居行业的营销模式,相对我们成品的营销模式有很大的区别,这种区别表现在终端我们可以看的非常明显。

1.经营特点区别

2.对终端要求区别

3.销售的产品区别

4.经营管理重点

5.营销渠道

6.目标受众群体

7.定制在养,成品在抢

总结一下成品与定制家具的产品的终端营销模式,简单来说,定制家居市场更多是在养,成品的市场更多是在抢。为什么说定制家居的市场是在养,第一点就是我们整个全国的市场,他在发展的这个程度上并不是一致的,三四级市场,在定制家居的普及程度上,尤其在品牌化、工业化、标准化的这种定制家居的市场普及,仍然是很不够的,所以当地的目标消费者对定制家居产业这种理解了解和接受的程度,任然处在一个市场的培育阶段,另一个方面就是在孕育定制家居行业这种专业人才的时候,是十分稀缺的,因此,针对我们的团队我们需要学会去“养”,“养”它是最好的方式,就是你怎么样让他在你这个团队上能够长久的生存下去,而在整个孕育的结构上面,让他们能够发挥自身的作用。所以定制家居行业这个市场,无论是消费者,还是本身市场的培育,还是自身的团队,它都需要一个培养,或者慢慢成长的过程。如果换了一个成品市场,就发生了改变。